前回、自己破産手続き完了までを書きました。そこで個人信用情報について触れていましたが、今回はこの信用情報について書いてみようと思います。

自己破産をすると5年間はローンを組めなくなる、これは事実です。自己破産をすると個人信用情報機関にこの人は破産したんだと分かるようになっています。これがいわゆるブラックリスト入りということになります。個人信用情報機関には、CIC、JICC、KSCと3種類あります。

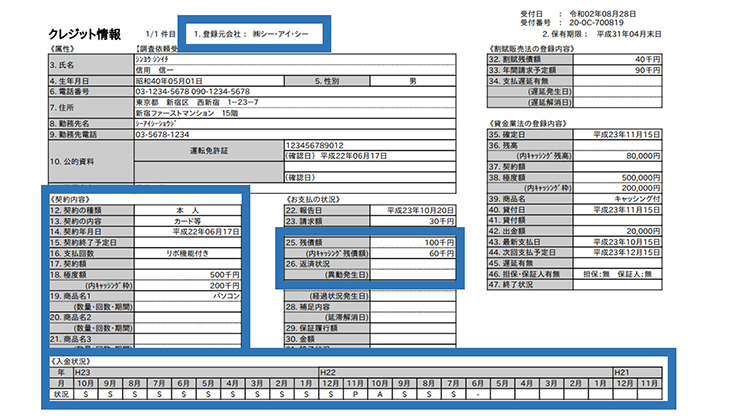

ブラックリストに入るとどうなるかというと、例えば私の例で言うと、JCBとビューカードを持っていましたが、CICにJCBとビューカード、それぞれのカード会社がカードを発行した時点で、私に対する信用情報を載せるページが作成されます。そこにお支払い状況という欄の中に、返済状況や終了状況という欄があって、そこに異動とか法定免責とか書かれていると、この人の信用情報には傷があるなって分かる状態です。これがブラックな状態。そして、終了状況が法定免責や完了になった日から5年間、CICは信用情報を保存します。これはざっくり解説なので細かいところは間違っているかも知れません。

信用情報、これは本当に大事ですので、傷が付かないように注意しないといけません。一度傷が付いたら最後、問題が片付くまでは黒いまま、問題が片付いても5年間はブラック情報が残ったままです。

信用情報は携帯電話の分割契約でも情報が載ります。今、スマートフォンって高いですよね。これを24回とか、今だと48回!分割で契約している学生さんたち、意外と多いんじゃないでしょうか。そして、信用情報を舐めている学生さんも意外と多いんじゃないでしょうか。気付いた時には信用情報真っ黒でクレジットカードが作れない、なんてことにならないように、分割している契約はちゃんと支払い日に支払うようにしましょう。支払いが遅れて、後から請求書が届いてそれで支払ってるから問題ないと思っている方、それ信用情報に傷が付いてますよ。ちゃんと決められた支払日に支払わないと信用情報はどんどん傷が付きます。スマートフォンに限らず奨学金もそうですね。奨学金を借りて大学生活を送り、社会人になって奨学金の返済ができない、返済に苦しむ若者みたいなニュースたまにやりますよね。コレも個人信用情報を理解していない人が陥る状況です。

クレジットカードを作りたいなと思って申し込みをすると、申し込みを受けたクレジットカード会社は申込者の信用情報を照会します。そこで、他社が作成した信用情報ページの終了状況に法定免責とか、返済状況に異動と書かれていた場合、あぁこの人は破産したんだなとか、他のカード会社でお金返してなくてトラブってるなと分かります。クレジットカード会社からすると、そういう人にカードは発行したくないですよね。だから、CICから傷がついた信用情報が消えるまでの5年間はローンやクレジットカードが発行できない、という訳です。信用情報機関や信用情報(特に破産)によっては10年間とかあるので、一概に5年とは言い切れませんが、おおかた5年と思っておいて差支えないと思います。

さて、破産後5年も経っていないある日、私は引っ越しをするのですが、引っ越し先がクレジットカードでしか家賃の支払いを受けないというところでした。当時、私は接客業で管理職に就いており、手取りは十分、しかもその引っ越しは同棲を目的としているので家計は単純に2人の稼ぎです。賃貸契約する時に知って、あぁ…自分実は自己破産経験者でまだ5年経っていないので、クレジットカードは審査通らないと思う、と賃貸会社に言いました。ところが、賃貸会社は申し込むだけ申し込んでみましょうという事で、オリコのクレジットカード審査を受ける事になります。この時、私の個人信用情報は真っ黒です。(この時点では信用情報の開示はしていませんが、後日判明します)

ところが、審査に通ってしまいました。オリコのゴールドカードです。何で通ったのか、今でも不思議ですが、自己破産から5年も経たないうちに、オリコのゴールドカードが手元に届きました。浮かれましたねぇ…。だって5年間はクレジットカード持てないと思っていたのに、あろうことかゴールドカードが持てるなんて!と。

…勘の鋭い方ならお分かりでしょう。私は人生2度目の危機をこの後に経験します。私の良くないところが出て、会社と喧嘩して次のアテもないのに会社を辞めてしまったのです。そして、同棲していた彼女とも別れ、”同棲”を目的に借りた部屋に一人で住むことになりました。家賃の負担、大きいです。そして、ゴールドカードを持てて浮かれているのでカードで他の買い物でも使っています。そう、オリコカードの支払いが苦しくなります。もう本当にバカ。自己破産したことを何だと思っているのか。

幸いにも、次の仕事もすぐに見つかりましたが、給料は落ちます。そう、嫌な流れですね。そこでオリコカードに電話して、申し訳ありませんと。こういう事情で月の支払いを整理したい、と申し出て、オリコと私とで毎月固定の金額を数年単位で返していくという契約を結びました。当然、カードは使用不可です。ここでも新たに信用情報に傷がつくような事を私はしているんですね。本当に何も学んでいないバカ。

何はともあれ、オリコカード事件から5年以上経ち、現金主義の私でもクレジットカードが必要になってきます。仕事で経費の立て替えが多く、それをカードでやりたいと思うようになったり、サブスクがクレジットカード必須だったり、いろいろとデビットカードでは対応仕切れない事態が増えてきました。

そこで、クレジットカードを申し込んでみようと思い、クレジットカードの申し込みをするのですが、審査に通りません。私はその頃、信用情報なんて本当に知らないバカでしたので、私の信用情報が黒いままだったとは知らなかったのです。なのに、クレジットカードの申し込みをして否決されたら半年間は空けるという、中途半端な知識はあったので、半年ごとにチャレンジを繰り返していましたが、可決される事はありませんでした。この半年間空けるというのも信用情報が記録されるからです。

CICにはクレジットカードを申し込みをすると、クレジットカードの申込情報というのが半年間、記録として残ります。申込情報の記録はあるのに、カード会社の信用情報ページがないと、申込否決したんだなと分かりますので、信用情報にネガティブな情報を残さないように、半年経過して申込情報が消えたらクレジットカードの申込をしましょうね、ということは知っていたのです。

おかしい、そう思い、ここでようやく私はCICに信用情報の開示請求をするのでした。その結果はまた後日。

コメント